Страхование туристов без франшизы

Страховой полис без франшизы и с франшизой

Страховка без франшизы для Шенгена

Что делать при наступлении страхового случая

Страхование туристов без франшизы — услуга, включающая в себя стандартный набор функций без дополнительной скидки со стороны страховщика. Иными словами, клиент оплачивает полную стоимость полис и при наступлении страхового случай получает 100% положенных выплат. В чем особенности такого страхования? Какие и основные и дополнительные услуги входят в страховку? Куда можно лететь при наличии полиса с франшизой или без нее? Эти и другие вопросы рассмотрим в статье.

Страховка без франшизы и с франшизой

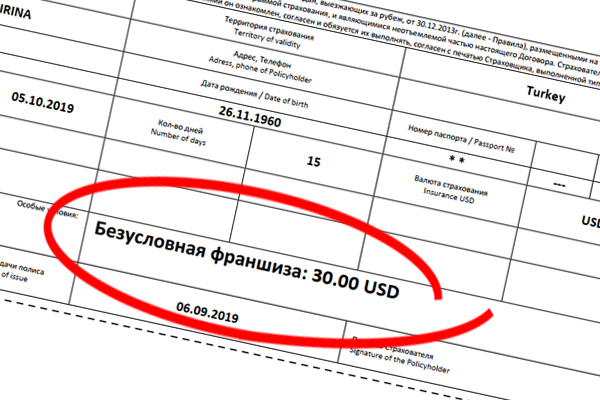

Термин «франшиза» представляет собой скидку от страховой компании по запросу страхователя (если такая опция предусмотрена). Клиент таким способом экономит определенную сумму, но впоследствии вынужден выплачивать часть компенсации со своего кармана.

Сегодня выделяется два базовых типа франшизы:

- Безусловная. Это наиболее популярный вариант. Особенность в том, что застрахованный субъект при наступлении прописанного в договоре случая оплачивает конкретную сумму, а остальные средства вносит страховщик. К примеру, турист оформил полис по цене 50 долларов. Во время путешествия он сломал руку, восстановление которой обошлось в 40 долларов. Эту сумму человек платит сам. Если же расходы превысили указанную отметку (к примеру, 70 долларов), 20 долларов (разницу) оплачивает страховщик, а 50 долларов сам турист.

- Условная. Это более редкий вид франшизы, подразумевающий получение определенной льготы. Если размер выплат превышает установленную сумму, она полностью оплачивается страховщиком. К примеру, турист оформил страховку с франшизой на 200 долларов. В период поездки человек попал к стоматологу, где отдал за услуги специалиста 400 евро. Эта сумма больше установленного лимита, поэтому ее платит страховая компания.

Таким образом, франшиза в страховании — возможность сэкономить на услуге. Минус в том, что при наступлении страхового случая часть суммы придется платить самому. Для страховщика услуга выгодна тем, что позволяет избавиться от расходов на мелкие издержки.

Многие путешественники предпочитают страхование без франшизы. Это вид договора, где не нужно указывать сумму или процент, который пользователь должен заплатить самостоятельно. Такой вариант полиса обходится дороже, но зато страхования компания покрывает 100% убытков, если произошел страховой случай.

Особенности применения франшизы и требования к страхованию без франшизы в Шенгене

Важно учесть, что франшиза может применяться не во всех случаях страхования. В частности, она допустима при путешествии в популярные курорты, такие как Турция или Египет. Что касается стран Шенгена, Болгарии, Румынии и других стран, подобная экономия не предусмотрена.

К примеру, если вы едете в страну Шенгена, к страховке предъявляются такие требования:

- отсутствие франшизы;

- минимальная сумма 30 тысяч евро;

- полное покрытие срока поездки, в том числе дополнительные 15 дней.

В каждом случае требования к оформлению страховки для туристов могут отличаться в ту или иную сторону. Многое зависит от страны, куда следует человек, и запросов туристов.

Что входит полис страхования туристовВне зависимости от наличия франшизы страхование туристов подразумевает определенный спектр услуг с возможностью выбора дополнительных опций. Отличие между страховыми полисами заключается в наборе специальных функций. При этом базовый состав полиса почти всегда одинаковый.

Страховщик всегда платит за:

- нахождение и лечение в медицинском учреждении;

- покупку лекарств;

- разговоры по телефону, связанные со страховым случаем;

- вызов медицинского специалиста;

- перевозку в больницу или к доктору;

- транспортировку в свою страну;

- лечение в амбулаторном режиме;

- репатриацию (если застрахованный умер).

При поиске страховщика клиент сравнивает условия и размер выплаты. Это связано с тем, что все компании имеют приоритеты в определенных регионах. Кроме того, отличается качество страхования и дополнительные функции. Ряд компаний в базовый набор услуг при путешествии в зону Шенгена включают следующие опции:

- экстренная стоматология;

- оплата проезда лиц до 18 лет домой;

- помощь при стихийных бедствиях и т. д.

Если человек отправляется в Юго-Восточные регионы Азии, в стандартный договор может включаться оплата проезда для 3-го лица, помощь в случае теракта и т. д.

Кроме основных опций, страхование туристов без франшизы подразумевает получение дополнительной защиты. По желанию в полис можно включить:

- Страхование от несчастного случая. Подразумевается покрытие убытков, которые связны с получением травмы при форс-мажоре.

- Активный отдых. Подойдет для туристов, которые в путешествии занимаются экстремальными направлениями в спорте, к примеру, ездят на серфинге, ходят в горы, планируют кататься на мотоцикле.

- Страхование гражданской ответственности. Здесь подразумевается компенсация третьим лицам.

Существуют и другие виды дополнительных опций — от задержки рейса, страхование багажа, ведение поисково-спасательных работ и т. д. Список таких опций может отличаться в зависимости от страховщика. При этом меняется конечная стоимость предоставляемых услуг.

Что делать, если турист нуждается в помощи

Полис без франшизы — надежная защита для туриста, который отправляется за границу. При наступлении случая, прописанного в договоре, необходимо действовать по такому алгоритму:

- Звоните в компанию-ассистанс. Телефон организации можно найти в полисе. Во время разговора озвучьте специалисту номер договора, контактный телефон и суть проблемы. Если требуется помощь больницы, сотрудник даст адрес медицинского учреждения. Туда же направляется письмо с информацией об оплате услуг. Если это необходимо, скорая вызывается на дом с последующей доставкой в больницу. Иногда решение о дальнейших действиях принимается не сразу. В таком случае придется подождать. Не нужно сразу ехать в больницу — важно сначала созвониться с Ассистансом и обговорить дальнейший план мероприятий.

- По прибытию в медицинское учреждение подойдите к администратору и передайте гарантийное письмо. Если его нет, в больнице могут потребовать в залог удостоверение личности или оплату наличными. Не нужно этого делать. Рекомендуется звонить в Ассистанс и уточнять причины задержки.

- Уточнение факта оплаты услуг. Если после завершения основного лечения необходимо его продление, стоит связаться с Ассистансом и уточнить сроки оплаты.

Если же ситуация пошла не по сценарию, могут потребоваться такие действия:

- При неуспешной попытке дозвониться к представителю страховщика, придется открыть счет самому, а после требовать компенсации. В лучшем случае страховщик полностью покрывает убытки, но при наличии несогласованных затрат в покрытии расходов может быть отказано.

- Если страхователь по рекомендации Ассистанса оплатил услуги больницы самостоятельно, сразу по возвращении домой нужно простить возврата полной суммы. Для этого необходимо в срок до месяца (указывается в соглашении) прийти с договором, медицинскими документами, направлениями и квитанциями об оплате. Также потребуются рецепты доктора и квитанции с аптеки. Если имели место переговоры с врачом или расходы на такси, здесь также необходимо передать подтверждающие документы. Расходы должны в полном объеме оплатить.

В большинстве случаев Ассистансская компания быстро реагирует на запрос, в решение с оплатой принимается в сжатые сроки.

Плюсы и минусы страховки для туристов без франшизы и с ней

Подводя итоги, можно выделить ряд положительных и отрицательных моментов каждого из вида страхования для туристов.

Плюсы страховки для туристов без франшизы:

- получение полной суммы при наступлении страхового случая;

- отсутствие ограничений касательно страны, куда можно отправиться;

- более простые условия договора, снижающие вероятность конфликтов со страховой компанией.

Плюсы полиса для туристов с франшизой:

- реальная экономия на поездке за границу (до 30% от суммы);

- экономия времени при небольших повреждениях;

- быстрое оформление документов;

- отсутствие необходимости звонить в Ассистанс при мелких травмах.

Недостатки страхового договора для туристов без франшизы:

- более высокая цена.

Недостатки полиса для туриста с франшизой:

- экономия при покупке страховки может вылиться в дополнительные затраты в будущем;

- ограничение по странам, куда можно отправиться при наличии соглашения страхования со скидкой.

Итоги

Страхование без франшизы — оптимальный вариант для туристов, которые хотят предусмотреть все форс-мажорные ситуации и не гонятся за экономией. При этом нужно быть готовым к удорожанию услуги. Такой полис выбирают клиенты, которые не уверены в своем здоровье по причине престарелого возраста или частых заболеваний. Молодые и крепкие люди, которые отправляются для отдыха в Турцию или Египет, могут сэкономить на услуге и взять полис с франшизой. В большинстве случаев она имеет безусловный характер, когда страховая компания выплачивает туристу только разницу от установленной в договоре суммы.